En mercados caracterizados por constantes fluctuaciones y decisiones de alta competitividad, como los vividos tras los recientes cambios en las políticas monetarias globales, la capacidad de identificar el valor real de un activo se ha convertido en una habilidad esencial. Sin embargo, elegir el método de valoración adecuado sigue siendo un desafío, especialmente cuando factores como la incertidumbre económica y la disrupción tecnológica alteran las reglas del juego.

En este artículo, exploramos los principales métodos de valoración de activos financieros, desde los flujos de caja descontados hasta los modelos de opciones financieras, destacando sus aplicaciones, limitaciones y relevancia en el análisis profesional. Descubre cómo estas herramientas pueden marcar la diferencia en la toma de decisiones estratégicas y la gestión de riesgos en un entorno económico dinámico.

¿Qué es la valoración de activos financieros?

La valoración de activos financieros es un proceso esencial en finanzas que tiene como objetivo estimar el valor intrínseco de un activo, basándose en fundamentos económicos, financieros y contables. Este valor intrínseco representa una medida objetiva que refleja la capacidad del activo para generar ingresos futuros, descontando los riesgos asociados.

A diferencia del valor intrínseco, el precio de mercado está influido por factores externos, como la oferta y demanda, las condiciones macroeconómicas y la percepción de los inversores. Por ejemplo, una acción puede cotizar a un precio elevado debido a la especulación, incluso si los fundamentos económicos de la empresa no respaldan esa valoración.

Comprender esta distinción permite a los analistas y gestores identificar activos infravalorados o sobrevalorados, tomar decisiones estratégicas fundamentadas y gestionar los riesgos inherentes al mercado. Así, la valoración de activos se convierte en una herramienta crítica para optimizar inversiones y anticipar posibles fluctuaciones en el valor de los portafolios financieros.

Clasificación de los métodos de valoración

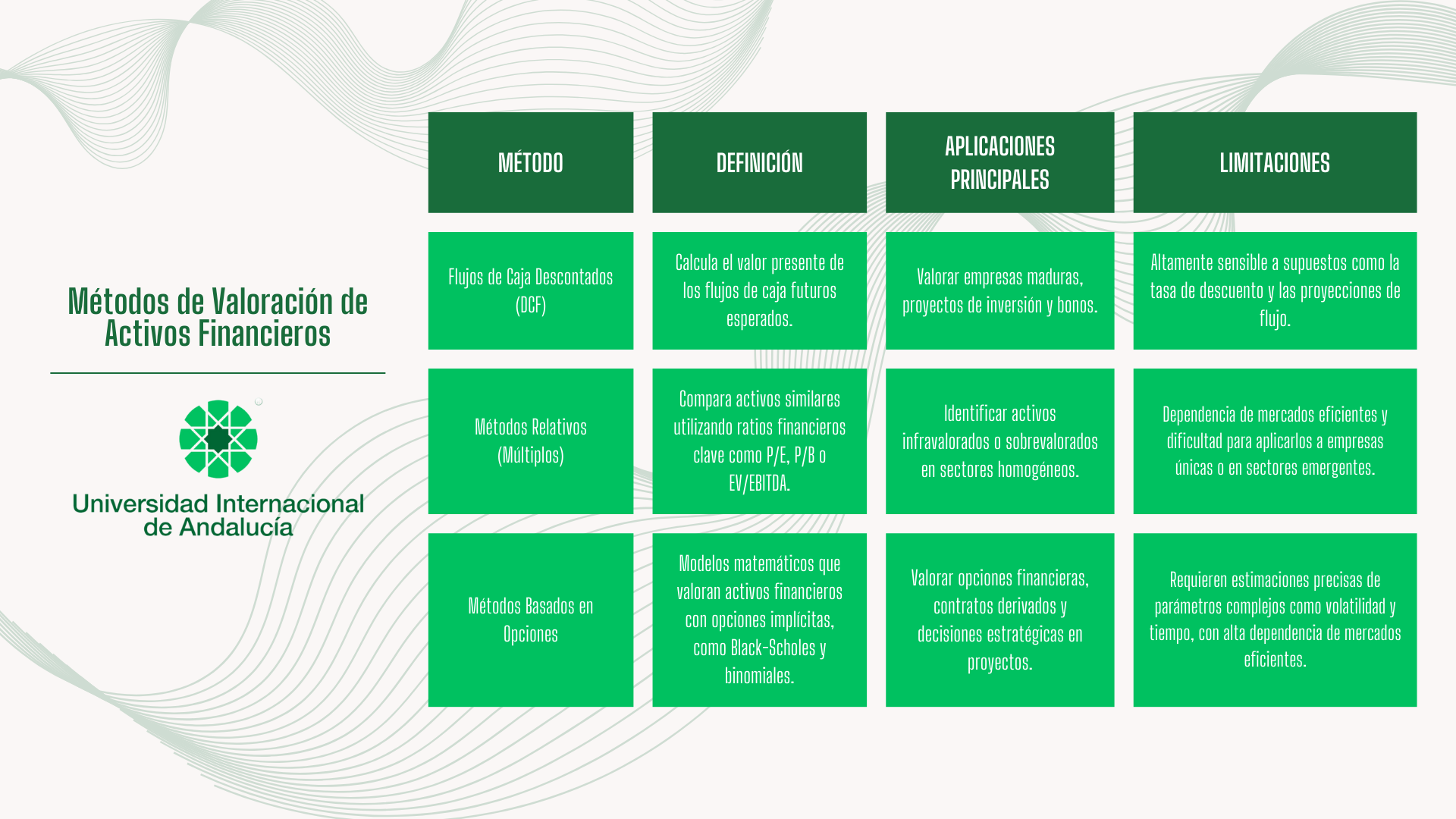

La valoración de activos financieros se divide en varios enfoques principales, cada uno diseñado para abordar diferentes tipos de activos y contextos financieros. Entre los métodos más destacados se encuentran los basados en flujos de caja descontados (DCF), los métodos relativos o basados en múltiplos, y los métodos basados en opciones financieras. Estos enfoques ofrecen herramientas adaptadas a las características de los activos y permiten a los analistas determinar su valor intrínseco con mayor precisión.

Métodos basados en flujos de caja descontados (DCF)

La estimación de flujos de caja futuros es el primer paso crítico en el método DCF. Este proceso implica proyectar ingresos y egresos financieros asociados al activo, considerando factores como crecimiento de ventas, costos operativos, impuestos y reinversiones necesarias.

En el caso de empresas maduras, estas proyecciones suelen basarse en su desempeño histórico, mientras que para startups o sectores emergentes, se integran hipótesis más dinámicas que reflejan incertidumbre y variabilidad. Es fundamental ajustar estas proyecciones al entorno económico y a las características específicas de la industria para garantizar resultados más precisos.

Estimación de flujos de caja futuros

La estimación de flujos de caja futuros es el primer paso crítico en el método DCF. Este proceso implica proyectar ingresos y egresos financieros asociados al activo, considerando factores como crecimiento de ventas, costos operativos, impuestos y reinversiones necesarias.

En el caso de empresas maduras, estas proyecciones suelen basarse en su desempeño histórico, mientras que para startups o sectores emergentes, se integran hipótesis más dinámicas que reflejan incertidumbre y variabilidad. Es fundamental ajustar estas proyecciones al entorno económico y a las características específicas de la industria para garantizar resultados más precisos.

Determinación de la tasa de descuento

La tasa de descuento es un elemento esencial en el DCF, ya que mide el riesgo inherente del activo y el costo de oportunidad del capital. Su cálculo puede realizarse mediante modelos como el WACC (Weighted Average Cost of Capital), que pondera los costos de deuda y capital propio según su participación en la estructura financiera de la empresa.

Factores como la volatilidad del mercado, la percepción de riesgo y las expectativas de retorno influyen directamente en esta tasa. Es importante tener en cuenta que pequeñas variaciones en la tasa de descuento pueden provocar diferencias significativas en el valor estimado del activo.

Cálculo del valor presente

El cálculo del valor presente implica descontar los flujos de caja futuros utilizando la tasa de descuento seleccionada. La fórmula del DCF es:

Donde:

- VVV: Valor presente del activo.

- CFtCF_tCFt: Flujo de caja en el período ttt.

- rrr: Tasa de descuento.

- nnn: Número de períodos proyectados.

Este proceso pondera los flujos según el tiempo y el riesgo, reflejando su valor actual en términos financieros. En activos de largo plazo, como proyectos de infraestructura, el horizonte temporal tiene un impacto significativo en el resultado final. Por ejemplo, una inversión con un horizonte de 20 años tendrá una mayor sensibilidad a la tasa de descuento que una de cinco años.

Métodos relativos o basados en múltiplos

os métodos relativos o basados en múltiplos son herramientas rápidas y efectivas para comparar un activo con otros similares en el mercado. Este enfoque utiliza ratios financieros clave que simplifican el análisis, permitiendo identificar activos infravalorados o sobrevalorados en relación con sus pares.

Estos métodos son especialmente útiles en sectores con alta homogeneidad, como el tecnológico o el financiero, y en mercados eficientes, donde los precios reflejan de manera adecuada la información disponible. Sin embargo, presentan limitaciones cuando se aplican a empresas con modelos de negocio únicos o en mercados menos estructurados, donde las comparaciones directas pueden ser engañosas.

Relación precio/beneficio (P/E)

El ratio precio/beneficio (P/E) mide cuánto están dispuestos a pagar los inversores por cada unidad de beneficio generado por una empresa. Su cálculo es sencillo:

Valores altos de este múltiplo suelen interpretarse como expectativas de crecimiento elevado, mientras que valores bajos pueden reflejar problemas de rendimiento o mayores riesgos. Por ejemplo, en el sector tecnológico, las empresas con modelos escalables suelen tener P/E elevados debido a las expectativas de crecimiento.

Sin embargo, este ratio tiene limitaciones, ya que depende de beneficios positivos y estables. En sectores con alta volatilidad o empresas en fases tempranas, el P/E puede ser menos representativo.

Relación precio/valor contable (P/B)

El ratio precio/valor contable (P/B) compara el precio de mercado de una empresa con su valor contable en libros. Se calcula de la siguiente forma:

Este múltiplo es particularmente útil en sectores intensivos en activos, como el financiero o industrial, donde el valor contable es un indicador relevante del patrimonio neto. Valores bajos pueden señalar activos infravalorados o problemas fundamentales, mientras que valores altos reflejan expectativas de retornos futuros elevados.

Sin embargo, este ratio puede verse influido por cambios en políticas contables que alteren la base de comparación, lo que debe considerarse al interpretar los resultados.

EV/EBITDA

El múltiplo EV/EBITDA mide el valor total de una empresa (Enterprise Value, EV) en relación con su capacidad para generar beneficios operativos (EBITDA). Se calcula así:

Este múltiplo es ampliamente utilizado en valoraciones de adquisiciones y comparaciones sectoriales, ya que neutraliza el impacto de estructuras de capital, impuestos y políticas contables. Su ventaja principal radica en su capacidad para proporcionar una visión más objetiva del rendimiento operativo.

Sin embargo, no considera inversiones en capital de trabajo ni variaciones en flujos de caja, lo que puede limitar su aplicabilidad en empresas con estructuras complejas o necesidades de inversión significativas.

Métodos basados en opciones financieras

Los métodos basados en opciones financieras están diseñados para valorar activos que incluyen derechos implícitos, como opciones de compra o venta, o decisiones estratégicas futuras. Este enfoque es especialmente relevante en situaciones donde la flexibilidad y la incertidumbre juegan un papel crucial, como en proyectos de inversión con múltiples etapas, contratos financieros complejos o startups en etapas tempranas.

Estos métodos se fundamentan en modelos matemáticos avanzados que incorporan variables como la volatilidad del activo subyacente, el tiempo hasta el vencimiento, y las tasas de interés. Gracias a su capacidad para modelar escenarios inciertos, los métodos basados en opciones permiten capturar el valor adicional de la flexibilidad estratégica, convirtiéndose en herramientas clave para valorar activos no lineales.

Uno de los modelos más utilizados dentro de este enfoque es el modelo Black-Scholes, ampliamente reconocido por su aplicabilidad práctica en la valoración de opciones financieras europeas. Este modelo proporciona una base técnica robusta para analizar activos derivados en mercados financieros reales.

Modelo Black-Scholes

El modelo Black-Scholes es un estándar en la valoración de opciones financieras europeas y se utiliza para calcular su precio justo en función de diversas variables clave. Entre estas se incluyen el precio del activo subyacente, el precio de ejercicio, el tiempo hasta el vencimiento, la volatilidad del activo y la tasa libre de riesgo.

La utilidad práctica de este modelo radica en su capacidad para valorar opciones sobre acciones, commodities y otros activos financieros, proporcionando información crítica para estrategias de cobertura y toma de decisiones en mercados complejos. Por ejemplo, un gestor de riesgos puede usar el modelo para determinar si una opción sobre acciones subyacentes está correctamente valorada en el mercado.

Sin embargo, el modelo tiene limitaciones importantes. Se basa en la suposición de mercados eficientes y no considera ciertos factores reales, como el comportamiento discreto de precios o las características de opciones americanas. A pesar de esto, sigue siendo una herramienta esencial en finanzas, especialmente para analizar activos derivados en contextos técnicos avanzados.

Aplicaciones prácticas

Cada método de valoración de activos financieros tiene aplicaciones específicas que se adaptan al tipo de activo y al contexto financiero en el que se emplea. Desde el enfoque de flujos de caja descontados (DCF) hasta los múltiplos y los modelos matemáticos avanzados, estas técnicas están diseñadas para abordar las características únicas de los activos, proporcionando resultados precisos y fundamentados.

Valoración de acciones

El método de flujos de caja descontados (DCF) es particularmente eficaz para valorar empresas maduras con ingresos estables y predecibles. Este enfoque permite estimar el valor intrínseco de una acción al proyectar los flujos de caja futuros y descontarlos al presente, teniendo en cuenta el riesgo y el costo de oportunidad.

Por otro lado, los múltiplos como P/E o EV/EBITDA son herramientas esenciales para el análisis comparativo entre empresas de un mismo sector. Por ejemplo, en el sector tecnológico, donde las expectativas de crecimiento son altas, los múltiplos como P/E suelen ser más representativos. En cambio, en el sector energético, el DCF es más adecuado debido a la estabilidad de los flujos de caja.

Estos enfoques no solo permiten identificar si una acción está sobrevalorada o infravalorada, sino que también ayudan a los inversores a tomar decisiones estratégicas basadas en análisis fundamentados.

Valoración de bonos

La valoración de bonos se basa en el cálculo del valor presente de los flujos de intereses y del principal. Este enfoque toma en cuenta la relación inversa entre la tasa de interés y el precio del bono, un principio clave en los mercados financieros. Por ejemplo, cuando las tasas de interés aumentan, el precio de los bonos existentes tiende a disminuir.

El plazo al vencimiento y el riesgo crediticio del emisor, reflejado en su calificación crediticia, son factores determinantes en el precio justo de un bono. Un bono corporativo con una calificación crediticia baja tendrá un precio menor en comparación con un bono del gobierno, que generalmente se considera más seguro.

Estos factores hacen que la valoración de bonos sea una herramienta indispensable para gestionar carteras de inversión y mitigar riesgos en mercados dinámicos.

Valoración de derivados

La valoración de derivados, como opciones, futuros y swaps, requiere métodos matemáticos avanzados, como el modelo Black-Scholes y el método binomial. Estas técnicas permiten calcular el precio justo de los contratos derivados, considerando variables clave como la volatilidad del activo subyacente, el tiempo hasta el vencimiento y las tasas de interés.

Por ejemplo, el modelo Black-Scholes es ampliamente utilizado para valorar opciones sobre acciones, ayudando a los inversores a determinar si una opción está correctamente valorada y a tomar decisiones estratégicas en mercados complejos. En el caso de los swaps de tasas de interés, el precio se fija basándose en las expectativas futuras de las tasas de interés, proporcionando estabilidad y previsibilidad en las transacciones financieras.

Los derivados son fundamentales en la gestión de riesgos, permitiendo a los profesionales financieros protegerse contra movimientos adversos del mercado mientras establecen precios en mercados complejos y dinámicos.

Limitaciones de los métodos de valoración

Aunque los métodos de valoración son herramientas indispensables en el análisis financiero, tienen limitaciones inherentes que pueden influir en su precisión y aplicabilidad. Entender estas debilidades es crucial para seleccionar el enfoque más adecuado según el contexto, las características del activo y los objetivos del análisis.

Métodos DCF

El método de flujos de caja descontados (DCF) depende en gran medida de supuestos sobre la proyección de flujos de caja futuros y la selección adecuada de la tasa de descuento. La sensibilidad del modelo a pequeñas variaciones en estas variables puede generar resultados significativamente diferentes. Por ejemplo, una ligera subestimación en los flujos de caja proyectados o un aumento en la tasa de descuento puede llevar a infravalorar un activo, afectando decisiones de inversión.

Además, el DCF es especialmente vulnerable a cambios en el entorno económico, como fluctuaciones en las tasas de interés o el riesgo país. En escenarios de alta volatilidad o incertidumbre, este método puede ofrecer estimaciones menos fiables, lo que limita su aplicabilidad en mercados dinámicos o emergentes. Su precisión depende de la calidad de los datos utilizados y de la experiencia del analista para ajustar las proyecciones.

Métodos relativos

Los métodos basados en múltiplos, como P/E o P/B, se fundamentan en la existencia de un mercado eficiente, donde los precios reflejen de manera adecuada el valor de los activos comparables. Sin embargo, su aplicabilidad se ve limitada en sectores emergentes o en empresas con modelos de negocio únicos, donde encontrar comparables adecuados puede ser complicado.

Por ejemplo, una startup tecnológica con un modelo disruptivo puede no ajustarse a los múltiplos promedio del sector, lo que distorsiona las conclusiones obtenidas. Además, factores externos, como cambios regulatorios o avances tecnológicos, pueden alterar las relaciones entre los múltiplos y el valor real de los activos. Esto hace que los métodos relativos sean menos precisos en contextos con alta incertidumbre o poca información histórica.

Métodos basados en opciones

Los métodos basados en opciones financieras, como el modelo Black-Scholes, requieren una estimación precisa de parámetros clave, como la volatilidad, las tasas de interés y el tiempo hasta el vencimiento. Estas estimaciones suelen ser complejas y, en muchos casos, subjetivas. Por ejemplo, en mercados emergentes o con activos poco líquidos, los datos necesarios para calcular estos parámetros pueden no estar disponibles o ser imprecisos.

Además, estos métodos dependen de suposiciones como mercados eficientes y la ausencia de arbitraje, que a menudo no se cumplen en la práctica. Esto puede afectar la precisión de los resultados, especialmente en situaciones no estándar, como opciones personalizadas o derivados exóticos.

La complejidad matemática y la interdependencia de múltiples variables también limitan su aplicabilidad en algunos contextos. Sin embargo, a pesar de estas limitaciones, los métodos basados en opciones siguen siendo herramientas valiosas para la valoración de activos en mercados sofisticados.

Conclusión

La valoración de activos financieros es una herramienta indispensable para la toma de decisiones informadas en mercados complejos y dinámicos. Permite a los profesionales identificar oportunidades de inversión, gestionar riesgos y establecer estrategias financieras fundamentadas en análisis sólidos.

Ningún método de valoración es perfecto ni universal. Sin embargo, la combinación de enfoques, como los flujos de caja descontados (DCF), los múltiplos y los modelos basados en opciones, puede ofrecer un panorama más completo y robusto. Comprender las limitaciones y fortalezas de cada método es esencial para adaptar las estrategias según las características específicas de los activos y las condiciones del mercado.

En un entorno financiero cada vez más desafiante, dominar estas técnicas permite no solo optimizar decisiones, sino también anticiparse a los riesgos y aprovechar las oportunidades emergentes.

Si deseas profundizar en las técnicas avanzadas de valoración de activos financieros y otras herramientas clave en economía y finanzas, consulta el programa del Máster en Economía, Finanzas y Computación de la UNIA.